Poupança: até quando o brasileiro vai aceitar perder dinheiro? Especialista explica por que o velho hábito já não se sustenta

Embora a taxa básica de juros permaneça em patamar elevado, o rendimento da poupança segue entregando um retorno modesto

Por décadas, a poupança ocupou um espaço quase incontestável no imaginário financeiro do brasileiro. Simples, “segura” e de fácil acesso, a caderneta se tornou o primeiro, e muitas vezes o único, destino do dinheiro de milhões de famílias. Mas o cenário econômico mudou, a educação financeira evoluiu e novas opções surgiram. O que não mudou, ao menos não no mesmo ritmo, foi o comportamento do investidor médio.

Embora a taxa básica de juros permaneça em patamar elevado, o rendimento da poupança segue entregando um retorno modesto, frequentemente incapaz de superar a inflação. Ainda assim, segundo dados do Banco Central, o produto mantém mais de R$ 900 bilhões aplicados. A pergunta é inevitável: até quando o brasileiro vai aceitar perder dinheiro por comodidade?

Para o contador, educador financeiro e autor do livro A Verdade Sobre o Dinheiro, André Charone, a resiliência da poupança não é mérito do produto, é reflexo da falta de atualização do investidor.

“A poupança virou sinônimo de estagnação financeira. Ela ‘funcionou’ por muito tempo, mas o contexto mudou. Hoje, insistir nela como principal forma de guardar dinheiro é abrir mão de rentabilidade e do próprio futuro financeiro”, afirma Charone.

O problema não é segurança. É rentabilidade (ou a falta dela)

Pela regra atual, quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR. Na prática, isso tem significado algo entre 6% e 7% ao ano, antes de descontar o impacto da inflação.

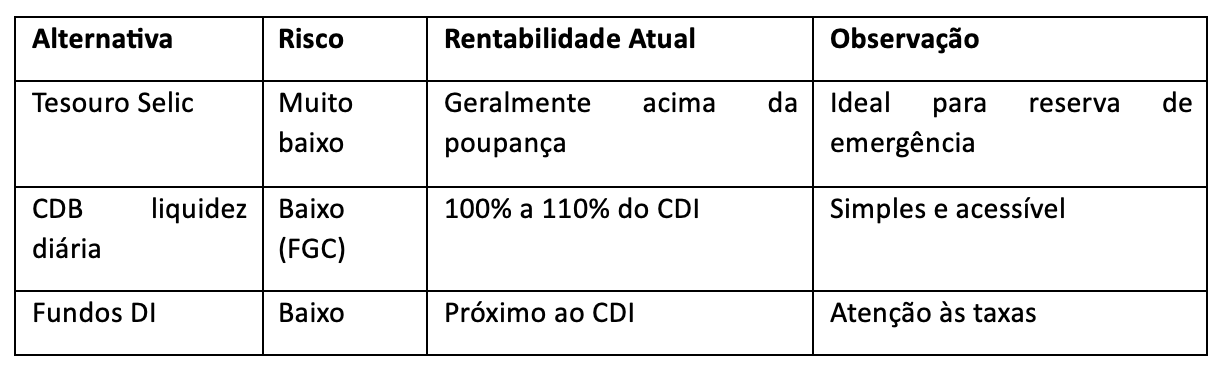

Produtos conservadores como Tesouro Selic e CDBs de liquidez diária têm entregado, no mesmo período, resultados superiores e com risco equiparável.

Em outras palavras: o investidor que deixa recursos parados na poupança está pagando um “custo de oportunidade” elevado para manter o conforto da tradição.

Por que o brasileiro continua preso à caderneta

Segundo Charone, três pilares sustentam o apego do país à poupança:

• Herança cultural — “Investir” sempre significou “colocar na poupança”.

• Baixa educação financeira — O mercado evoluiu, mas o conhecimento médio não acompanhou.

• Narrativa de segurança absoluta — Um discurso conveniente aos bancos, que continuam se beneficiando da imobilização do dinheiro do cliente.

“O mito de que a poupança é ‘o único investimento seguro’ ainda faz o brasileiro aceitar rendimentos pífios. Só que hoje existe segurança com rentabilidade maior. Falta disposição para sair da zona de conforto”, reforça Charone.

Alternativas conservadoras (e superiores) à poupança

Além disso, produtos como LCI, LCA e até algumas contas remuneradas de bancos digitais podem superar a poupança, especialmente para quem busca objetivos de curto e médio prazo.

Quando (e para quem) a poupança ainda faz sentido

A caderneta não está “proibida”. Há nichos nos quais ela pode funcionar como porta de entrada:

· Para quem está formando o hábito de guardar dinheiro

· Como degrau inicial até o investidor entender o básico

· Para valores simbólicos de curtíssimo prazo

Mas Charone alerta: parar nela é um erro estratégico.

“Começar pela poupança não é problema. O problema é permanecer nela por anos. O dinheiro precisa evoluir junto com a consciência financeira”, diz.

O recado ao investidor brasileiro

O Brasil avançou em educação financeira, plataformas de investimento, acesso ao Tesouro Direto e produtos conservadores competitivos. Mas a mentalidade do investidor médio permanece presa ao passado.

Com a inflação corroendo silenciosamente o poder de compra, manter grande parte do patrimônio na poupança é, hoje, uma decisão que custa caro.

“O brasileiro precisa parar de tratar a poupança como plano financeiro. Ela é ponto de partida, não de chegada. Informação existe, acesso existe, falta decisão”, conclui Charone.

Sobre o autor:

André Charone é contador, professor universitário, Mestre em Negócios Internacionais pela Must University (Flórida-EUA), possui MBA em Gestão Financeira, Controladoria e Auditoria pela FGV (São Paulo – Brasil) e certificação internacional pela Universidade de Harvard (Massachusetts-EUA) e Disney Institute (Flórida-EUA).

É sócio do escritório Belconta – Belém Contabilidade e do Portal Neo Ensino, autor de livros e centenas de artigos na área contábil, empresarial e educacional.

Seu mais recente trabalho é o livro “Empresário Sem Fronteiras: Importação e Exportação para pequenas empresas na prática”, em que apresenta um guia realista para transformar negócios locais em marcas globais. A obra traz passo a passo estratégias de importação, exportação, precificação para mercados externos, regimes tributários corretos, além de dicas práticas de negociação e prevenção contra armadilhas no comércio internacional.

Disponível em versão física: https://loja.uiclap.com/titulo/ua111005/

e digital: https://play.google.com/store/books/details?id=nAB5EQAAQBAJ&pli=1

Instagram: @andrecharone